����3����Ѯ��С���ʒ�β�����������һ���䣬�����Ј��ɝq�D(zhu��n)����ͬ�r���S�������^(q��)����I(y��)��(f��)�a(ch��n)��һ�@�Ј�����(y��ng)�����ӣ��Ј��r��ͬ���»�����ԭ���Ј����F(xi��n)ƣܛ��r�£���(f��)�Ϸ���I(y��)�_���ʳ��m(x��)�����������÷ʹ���(y��ng)���ӌ��ɣ�40%�ߵ��ʈ�r���yͻ��2000Ԫ/����

��������(ji��)��(f��)�Ϸ��_���������ɷ֞������A�Ρ���һ�A�Ξ�2������Ѯ����(f��)�Ϸ���I(y��)���Џ�(f��)�����_����ֱ��ʽ��������ֹ��2��28�գ���(f��)�Ϸ��_����������47.30%���^����(ji��)���g����34.50���ٷ��c���^ȥ��ͬ������12.86���ٷ��c���ڶ��A�Ξ�3����Ѯ����(f��)�Ϸ���I(y��)�_�������ٷž�����ֹ��3��12�գ���(f��)�Ϸ��_���ʼs52.29%���^2�µ�����4.99���ٷ��c�������A�Ξ�3����Ѯ�������^(q��)����(sh��)��������10-15�Տ�(f��)������(f��)�Ϸ��_�����ٶ�ֱ��ʽ��������ֹ��3��19�գ���(f��)�Ϸ��_����������61.56%���ܭh(hu��n)������9.27���ٷ��c����ͬ������17.39���ٷ��c�� ������1�����ִ��ͷ������a(ch��n)��r

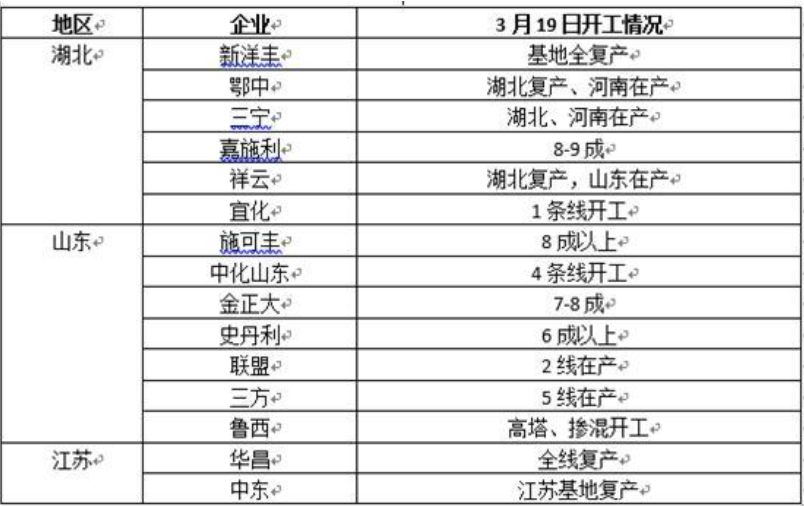

����ɽ�|�����������K�����a(ch��n)�N�^(q��)�����_�����ձ��^�ߣ�����(sh��)�д��ͷ���֏�(f��)�������a(ch��n)����ֹ��3��19�գ�ɽ�|�^(q��)�_���ʼs60.04%���^ȥ��ͬ�ڸ�22.19���ٷ��c�������^(q��)�_���ʼs66.09%���^ȥ��ͬ�ڸ�21.01���ٷ��c�����K�^(q��)�_���ʼs52.63%���^ȥ��ͬ�ڸ�3.05���ٷ��c����ͬ���_���ʌ��ȁ�����������ɽ�|�^(q��)���������a(ch��n)�������@���|���Ј�4�·��M���a؛�A�Σ�����ȱ��1�����ң���ԭ�^(q��)�����ʳ�؛�ž�������a(ch��n)�N����4�·��M���ļ����A�Ρ� ������2���ļ��ߵ���ԭ�ϳɱ����r���߄� ������λ��Ԫ/��

�����Ă�����ځ��v��3����Ѯ��С�����M���β�A�Σ�����(sh��)����(j��ng)�N�̳�؛���ļ����ڴ����ʡ�ͬ�r������(sh��)����(j��ng)�N���_ʼ�\���ļ��ʣ���ǰ�A(y��)�ա��i���r����ԭ���Ј����F(xi��n)ƣܛ���ߵ��ʳɱ�֧�Μp��������q�r�������I(y��)��(n��i)�����P(gu��n)עԭ���Ј���ϣ���ٴ�ӭ��q�r�C���� ������(chu��ng)�J�飬�ڻ��ӄ��菗������r�£���(j��ng)�N�̂��֔(j��n)�����mȻ��(f��)�Ϸ��_�����ٶ��������g���ޣ�������(sh��)�������a(ch��n)����ڃ�(n��i)����ƽ��(w��n)�����C�ļ��ʹ���(y��ng)��ԭ�Ϸ��棬����ԭ�����ں������a(ch��n)�^(q��)�����(f��)�a(ch��n)���ܹ���(y��ng)����Ӱ푣�һ�@�r���Ի���m(x��)�»���3��21��RCFӡ�Ȱl(f��)�������M���И�(bi��o)������3��30�սY(ji��)����؛���5��5��ǰ�b�\�����o���w��(sh��)�����r����Ϣ����������r���bж���I(y��)��(n��i)�֎��^���đB(t��i)������ض��Ѓr������ˣ��ߵ���ԭ�ϳɱ������D(zhu��n)��������q�r�����Ը�С����(chu��ng)�A(y��)Ӌ��3�µ����r��ַ�(w��n)��4�·ݲ��ַ����������A(y��)�գ��γɽ����S��(y��u)�ݡ� |

|

��(f��)�Ϸʣ��_�������� �ߵ����m(x��) |

| ����3����Ѯ��С���ʒ�β�����������һ���䣬�����Ј��� 2020-03-26 15:16:41 |

|

�r(n��ng)�I(y��)�r(n��ng)�岿�ɳ������M����(d��o)�� |

| ����3��25�գ��r(n��ng)�I(y��)�r(n��ng)�岿�ɳ������M�������ϡ��ؑc���Ĵ��� 2020-03-26 15:15:10 |

|

������ʡ�r(n��ng)����Nֲ��e���� |

| �����ĺ�����ʡ�r(n��ng)�I(y��)�r(n��ng)��d�˽,��ʡ�т䴺�����a(ch��n)����Zȡ 2020-03-26 15:14:38 |

|

�o�������ʡ�r(n��ng)�I(y��)�r(n��ng)��d�o�� |

| ������(j��)�����A(y��)���ܸ߿ղۖ|�ƺ���՚ͬӰ�,�A(y��)Ӌ3��25�� 2020-03-26 15:13:46 |

|

���������ˣ����K�r(n��ng)�I(y��)�r(n��ng)�岿 |

| ��������(j��)�����T�A(y��)�y������՚�Ӱ푣��A(y��)Ӌ25�����µף��� 2020-03-26 15:12:49 |

|

��@���}����100���� �V���� |

| ����3��24�գ��ďV���ό����Ј��O(ji��n)�ܾ֫@Ϥ������(j��)Ⱥ���e�� 2020-03-26 15:06:11 |